最近、暗号資産市場において困惑を招く現象が発生している。契約市場ではショート注文が急増しているにもかかわらず、現物価格は持続的に上昇している。この一見矛盾する状況は広範な議論を引き起こしている。本記事では、この現象の背後にある原因を深く探求する。

まず、私たちは一つの重要な概念を明確にする必要があります:契約取引と現物取引は二つの独立した市場です。契約取引は本質的に金融派生商品であり、参加者同士がショート注文を行い、現物市場の需給関係に直接影響を与えません。それに対して、現物取引こそが市場の動向を決定する真の要因です。

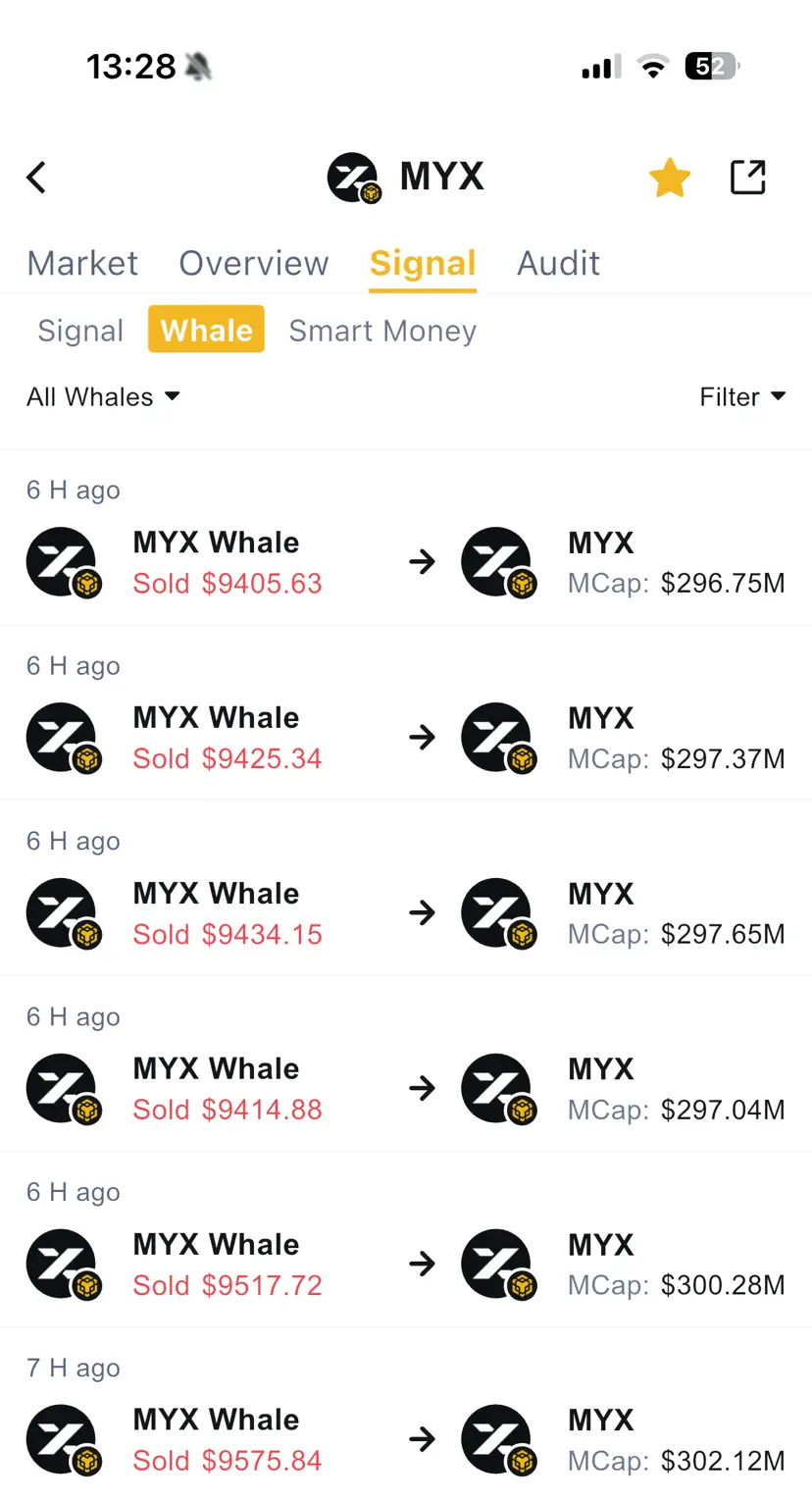

では、なぜ特定の暗号資産の資金レートが大幅な負値(例えば-1%や-2%)を示しているのに、価格が依然として上昇しているのでしょうか?この現象は厳しい真実を明らかにします:大量の現物が主要な保有者によってしっかりとコントロールされている可能性があります。彼らは売却するどころか、むしろ継続的に増持しています。現物の供給が厳しく制御されている限り、たとえ契約市場に大量のショート注文があっても、全体の価格動向を揺るがすことは難しいのです。

この状況を説明するために例を挙げます:ある暗号資産の総量が1000枚で、そのうち990枚が主要な保有者によって支配されています。この場合、彼らは自分たちで売買することで価格を徐々に上昇させることが簡単にできます。しかし、市場で実際に流通し

原文表示まず、私たちは一つの重要な概念を明確にする必要があります:契約取引と現物取引は二つの独立した市場です。契約取引は本質的に金融派生商品であり、参加者同士がショート注文を行い、現物市場の需給関係に直接影響を与えません。それに対して、現物取引こそが市場の動向を決定する真の要因です。

では、なぜ特定の暗号資産の資金レートが大幅な負値(例えば-1%や-2%)を示しているのに、価格が依然として上昇しているのでしょうか?この現象は厳しい真実を明らかにします:大量の現物が主要な保有者によってしっかりとコントロールされている可能性があります。彼らは売却するどころか、むしろ継続的に増持しています。現物の供給が厳しく制御されている限り、たとえ契約市場に大量のショート注文があっても、全体の価格動向を揺るがすことは難しいのです。

この状況を説明するために例を挙げます:ある暗号資産の総量が1000枚で、そのうち990枚が主要な保有者によって支配されています。この場合、彼らは自分たちで売買することで価格を徐々に上昇させることが簡単にできます。しかし、市場で実際に流通し