# 日元加息与套息交易逆转:解析美元、黄金和比特币同步下跌现象## 观点概要* 7月宏观经济周期结束后,美元、黄金、比特币罕见地同步下跌* 主因是日元carry trade追加保证金需求导致流动性需求激增,大量黄金和比特币头寸被平仓以提供美元流动性* 日本央行此次加息反映了保卫日元汇率的决心,长期与资产价格关系不明显,但可能对日本宏观经济产生深远影响,尤其是外贸和高端制造业## 一、7月美元、黄金和比特币同步下跌的小概率事件分析通常情况下,以美元计价的黄金和比特币同步大幅下跌较为罕见。这两种资产通常与美元指数呈负相关,且由于其共同的反通胀特性和高流通性,价格往往呈现正相关。2024年8月初,尽管美国经济数据低于预期,美联储9月降息几乎已成定局,但美元指数、黄金和比特币价格却同时出现大幅下跌。这一现象主要源于日本央行7月底宣布退出收益率曲线控制(YCC)后首次加息,导致日元套息交易逆转。日元套息交易是利用日元极低的利率借入日元,然后兑换为美元持有美元资产的交易模式。近年来,由于日美利差长期维持在3%以上,这种交易模式日益活跃。日本央行超预期加息后,日本市场利率、日元汇率和日债收益率同步上涨,日美利差迅速收窄。为避免头寸被强平,许多投资者不得不清算黄金、比特币等避险资产头寸,兑换为美元用于追加保证金,从而导致比特币和黄金面临巨大抛压。目前,美日长端利差已回落至3%以下,美元兑日元汇率持续下跌,增加了日元兑换carry trade的成本和难度。预计套息交易的回落还将持续3-5个月左右。## 二、套息交易逆转对资产价格的长期影响有限除了导致美元流动性短期紧缺和避险资产价格异动外,套息交易逆转长期来看对日元和日债以外的其他资产影响有限。自90年代日元成为主要carry trade货币以来,历史上共出现了5轮套息交易逆转现象。除了导致资金回流日本、加速日元汇率上升和日债收益率上升外,全球股票资产对每轮套息逆转的反应并不一致。这五轮套息交易波动分别发生在1998年、2002年、2007年、2015年和2022年。其中1998年和2022年全球股市表现较好,而其他三次表现欠佳,难以总结出可靠的规律。## 三、日元加息对日本宏观经济的潜在影响日元汇率和套息交易逆转呈现出循环强化的逻辑传导链条。央行加息导致利差收窄、套息交易逆转,进而引发资金回流、日元升值,持有日元计价资产回报扩张又进一步削弱carry trade动机,形成强化循环。日本央行此次加息旨在维护本币购买力稳定性,但面对日元汇率上涨可能对日本经济造成的负面影响,政策当局似乎尚未给出明确解决方案。虽然日本外贸在GDP中占比并不高,但日本对外出口以工业制成品为主,尤其以汽车产业为核心。汽车产业链长,能提供大量就业机会,且生产效率高。由于Balassa-Samuelson效应,制造业贸易部门的高工资水平会快速传导到非贸易部门,带动整个日本经济发展。此外,日本大型汽车品牌在海外建厂直接销售的部分并不计入GDP,导致外向型出口行业对日本经济的支柱作用被低估。在日本国内需求依旧疲软的情况下,日元汇率大幅走高对正在全球范围内竞争的日本汽车行业和试图重振的半导体行业来说,可能带来不利影响。过去30年,日本一直在努力抵抗通缩,本次日本央行表现出明显的鹰派态度,无疑给日本经济的短期前景蒙上了一层阴影。

日元加息引发套息交易逆转 美元黄金比特币罕见同步下跌

日元加息与套息交易逆转:解析美元、黄金和比特币同步下跌现象

观点概要

一、7月美元、黄金和比特币同步下跌的小概率事件分析

通常情况下,以美元计价的黄金和比特币同步大幅下跌较为罕见。这两种资产通常与美元指数呈负相关,且由于其共同的反通胀特性和高流通性,价格往往呈现正相关。

2024年8月初,尽管美国经济数据低于预期,美联储9月降息几乎已成定局,但美元指数、黄金和比特币价格却同时出现大幅下跌。这一现象主要源于日本央行7月底宣布退出收益率曲线控制(YCC)后首次加息,导致日元套息交易逆转。

日元套息交易是利用日元极低的利率借入日元,然后兑换为美元持有美元资产的交易模式。近年来,由于日美利差长期维持在3%以上,这种交易模式日益活跃。

日本央行超预期加息后,日本市场利率、日元汇率和日债收益率同步上涨,日美利差迅速收窄。为避免头寸被强平,许多投资者不得不清算黄金、比特币等避险资产头寸,兑换为美元用于追加保证金,从而导致比特币和黄金面临巨大抛压。

目前,美日长端利差已回落至3%以下,美元兑日元汇率持续下跌,增加了日元兑换carry trade的成本和难度。预计套息交易的回落还将持续3-5个月左右。

二、套息交易逆转对资产价格的长期影响有限

除了导致美元流动性短期紧缺和避险资产价格异动外,套息交易逆转长期来看对日元和日债以外的其他资产影响有限。自90年代日元成为主要carry trade货币以来,历史上共出现了5轮套息交易逆转现象。除了导致资金回流日本、加速日元汇率上升和日债收益率上升外,全球股票资产对每轮套息逆转的反应并不一致。

这五轮套息交易波动分别发生在1998年、2002年、2007年、2015年和2022年。其中1998年和2022年全球股市表现较好,而其他三次表现欠佳,难以总结出可靠的规律。

三、日元加息对日本宏观经济的潜在影响

日元汇率和套息交易逆转呈现出循环强化的逻辑传导链条。央行加息导致利差收窄、套息交易逆转,进而引发资金回流、日元升值,持有日元计价资产回报扩张又进一步削弱carry trade动机,形成强化循环。

日本央行此次加息旨在维护本币购买力稳定性,但面对日元汇率上涨可能对日本经济造成的负面影响,政策当局似乎尚未给出明确解决方案。

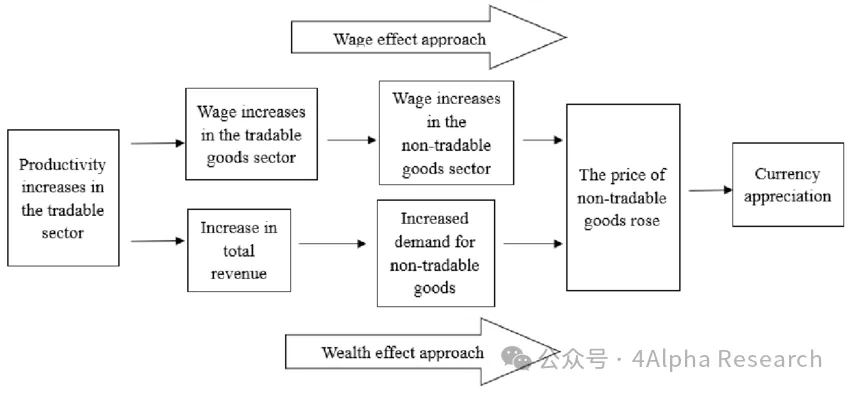

虽然日本外贸在GDP中占比并不高,但日本对外出口以工业制成品为主,尤其以汽车产业为核心。汽车产业链长,能提供大量就业机会,且生产效率高。由于Balassa-Samuelson效应,制造业贸易部门的高工资水平会快速传导到非贸易部门,带动整个日本经济发展。此外,日本大型汽车品牌在海外建厂直接销售的部分并不计入GDP,导致外向型出口行业对日本经济的支柱作用被低估。

在日本国内需求依旧疲软的情况下,日元汇率大幅走高对正在全球范围内竞争的日本汽车行业和试图重振的半导体行业来说,可能带来不利影响。过去30年,日本一直在努力抵抗通缩,本次日本央行表现出明显的鹰派态度,无疑给日本经济的短期前景蒙上了一层阴影。